欧洲中部时间2018年3月16日15:00,北京时间当天22:00,经合组织(OECD)召开发布会,现场发布了《数字化带来的税收挑战中期报告》(以下简称报告),并由数字经济工作组成员分别就该报告内容进行了介绍。

报告共分为8个章节,整体回顾了BEPS项目在应对双重不征税和激进税收筹划问题方面取得的进展,并提供了用于分析数字经济商业模式价值创造过程的全新理论框架。同时,报告指出各国计划在2020年基于BEPS包容性框架达成新的全球共识。

其中,以第四章(相关税收政策发展)、第五章(调整国际税收制度以适应经济数字化)以及第六章(应对数字化带来的税收挑战的短期措施)最为值得关注。

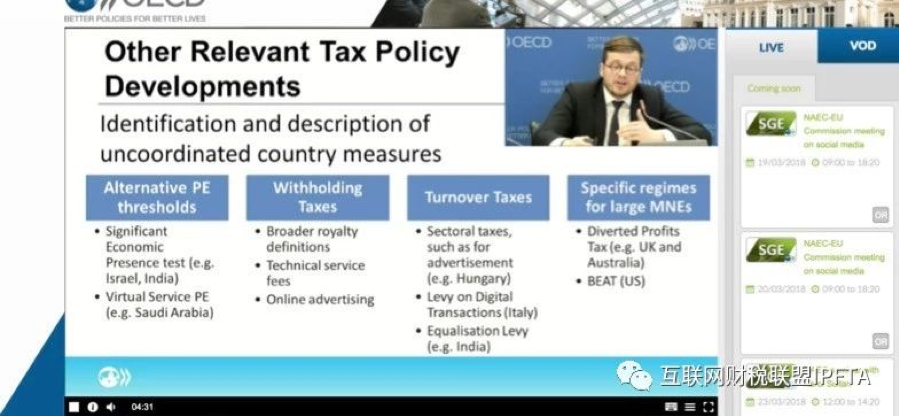

第四章——相关税收政策发展

本章总结了目前各个国家采取的针对数字经济征税的单边政策规则,主要包括以下四类:

1、印度、以色列、沙特阿拉伯等常设机构门槛的设置。

2、预提所得税。

3、印度、意大利、匈牙利等国家采取的流转税政策。

4、英国、澳大利亚、美国等国家应对大型跨国公司的特定制度。

上述国家采取单边措施应对数字经济税收问题,反映出各个国家对于改革现行税收机制和规则具有及其迫切的要求。

第五章——调整国际税收制度以适应经济数字化

本章说明了各个国家对于长期改革的期望与分歧,主要包括三类:

一是由于高度数字化企业的商业模式对用户的贡献,应仅对特定企业采取有针对性的措施。

二是需要对国际税收框架进行重新审视,以便同时适用于数字化企业和传统企业。

三是国家则认为现行国际税收框架无需改动。

第六章——应对数字化带来的税收挑战的短期措施

本章指出,许多国家强烈反对采取流转税作为短期调整手段,并解释了采取短期措施将给经济福利、生产力和竞争力带来的风险。

此外,还为采取了短期措施的国家提供了最大限度地降低短期措施负面影响的建议。

3月19日至20日,在阿根廷召开的G20财长和央行行长会议上对报告进行了研究,并在会议公报中指出: “我们将继续致力于在全球范围内实现公平、现代化的国际税收体系,欢迎国际合作和有利增长的税收政策。我们仍然致力于实施BEPS的一系列措施,并对迄今取得的进展表示欢迎。经济的数字化对国际税制的影响仍然是关键的问题。我们欢迎OECD的中期报告,对经济数字化对国际税收制度的影响做出分析。我们承诺在2019年进行一次更新,并到2020年通过共同努力找到一个基于共识的解决办法。”

欧洲中部时间2018年3月16日15:00,北京时间当天22:00,经合组织(OECD)召开发布会,现场发布了《数字化带来的税收挑战中期报告》(以下简称报告),并由数字经济工作组成员分别就该报告内容进行了介绍。

报告共分为8个章节,整体回顾了BEPS项目在应对双重不征税和激进税收筹划问题方面取得的进展,并提供了用于分析数字经济商业模式价值创造过程的全新理论框架。同时,报告指出各国计划在2020年基于BEPS包容性框架达成新的全球共识。

其中,以第四章(相关税收政策发展)、第五章(调整国际税收制度以适应经济数字化)以及第六章(应对数字化带来的税收挑战的短期措施)最为值得关注。

第四章——相关税收政策发展

本章总结了目前各个国家采取的针对数字经济征税的单边政策规则,主要包括以下四类:

1、印度、以色列、沙特阿拉伯等常设机构门槛的设置。

2、预提所得税。

3、印度、意大利、匈牙利等国家采取的流转税政策。

4、英国、澳大利亚、美国等国家应对大型跨国公司的特定制度。

上述国家采取单边措施应对数字经济税收问题,反映出各个国家对于改革现行税收机制和规则具有及其迫切的要求。

第五章——调整国际税收制度以适应经济数字化

本章说明了各个国家对于长期改革的期望与分歧,主要包括三类:

一是由于高度数字化企业的商业模式对用户的贡献,应仅对特定企业采取有针对性的措施。

二是需要对国际税收框架进行重新审视,以便同时适用于数字化企业和传统企业。

三是国家则认为现行国际税收框架无需改动。

第六章——应对数字化带来的税收挑战的短期措施

本章指出,许多国家强烈反对采取流转税作为短期调整手段,并解释了采取短期措施将给经济福利、生产力和竞争力带来的风险。

此外,还为采取了短期措施的国家提供了最大限度地降低短期措施负面影响的建议。

3月19日至20日,在阿根廷召开的G20财长和央行行长会议上对报告进行了研究,并在会议公报中指出: “我们将继续致力于在全球范围内实现公平、现代化的国际税收体系,欢迎国际合作和有利增长的税收政策。我们仍然致力于实施BEPS的一系列措施,并对迄今取得的进展表示欢迎。经济的数字化对国际税制的影响仍然是关键的问题。我们欢迎OECD的中期报告,对经济数字化对国际税收制度的影响做出分析。我们承诺在2019年进行一次更新,并到2020年通过共同努力找到一个基于共识的解决办法。”